8月になったので毎月のルーティン株式資産公開をしていく。思い返せばこの一月も全く株式の事を綴らなかったが、この株式資産公開の時くらいはそれっぽい事を書いて頑張ろうと思う(使命感)。

では早速為替から。8月1日現在のドル円為替は1ドル約150円との事・・・んっ、150円?!ここ数か月に比べて随分円が安くなっているようですね。もう日本の国力では円高になる事はないんでしょうか・・・。

新NISA

毎月30万円×5か月目となり、まあまあな金額になって来たような気がする。ちなみに、なぜ私みたいな地方の中小企業勤務&凡人サラリーマンが毎月30万円ぶっこんで新NISA満額の1,800万円をうめることが出来るのか疑問に思った方は、その辺の事を詳しく書いている過去記事をご参照下さい。

「読むのめんどくせ」と言う方へ、端的に略すと

新NISA満額うめるために、居住していたマンションを売ったからです。

良い子は真似しないで下さいね。いやまあ個人的には、同じことが出来る方は真似した方がいいと思っています。なぜなら地方都市において、基本的に家の価格は下がり続けるからです。私はローンを組んでマンションに住んでいましたが、残ったローン期間10数年も価値が下がり続ける家へ投資するよりも、価値が上がる可能性の高い方へ投資した方が将来幸せになれる(希望が持てる)と思いました。築30年を超えたマンションに息子が引き継いで住み続けるとも思えないし。「ローンなんか組まなくて家に住んでるよ!」や「ローン組んでても満額うめられるわ!」っていう方は、憐れんで頂ければと思います。

いやー長年の「負債」から解放され「資産」を持っているのは何とも身軽です。

総務省「2023年家計調査」によると、我が家の様な3人家族の平均生活費は月額約31万円です。この生活費の為に必要な世帯年収は約745万円。

これに対して厚生労働省「2023年国民生活基礎調査の概況」によると、1世帯当たりの平均所得金額は約524万円です(「高齢者世帯」が約305万円、「高齢者以外の世帯」が約651万円、高齢者以外世帯の中でも「児童のいる世帯」は約812万円)。つまり平均的に過ごしてしまうとパワー夫婦でも少し余る程度、基本的には毎月赤字になります。

周りと同じように「普通に」ローンを組んで家を買い、車を買い、としていると投資に回せる余剰資金はなかなか出来ず、資産を築くことは難しくなります。

皆様が思っている「普通」「当たり前」とは今の時代本当に普通なのでしょうか?年功序列や終身雇用が崩壊しつつある日本で、「一昔前の普通」を当たり前に受け入れるのは疑問に感じます。

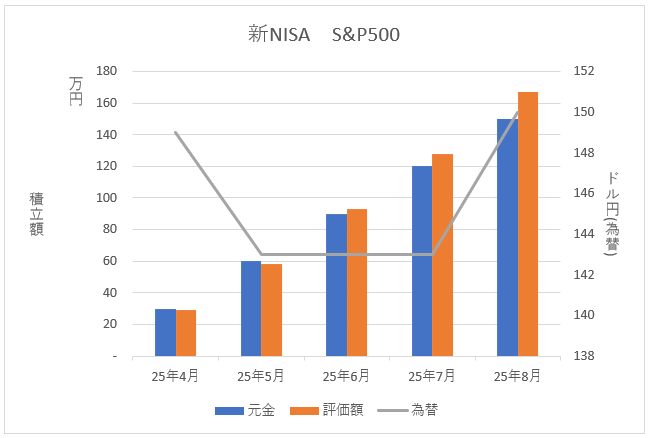

と、まあ話が飛びましたが新NISA見ていきましょう。成長投資枠と積立投資枠で分かれているが、購入している銘柄は同じで「楽天・プラス・S&P500インデックス・ファンド」となる。2行に分かれているのでややこしいが合算すると、5か月目ということで取得金額はちょうど150万円、評価額1,669,731円、評価損益+169,731円、評価損益率は+11.31%となった。

絶賛仕込み期なので円高&株安になってくれないと全然喜べないが、こればっかりは個人の力でどうこうならないので世界に委ねるしかない。しかし正にこれこそ「r>g」って感じよね、といった感想。

「r>g」とは、経済学者のトマ・ピケティ氏が著書『21世紀の資本』で綴った、過去200年の客観的なデータから導き出された資本主義の法則です。

rとgはざっくり言うと以下になります。

・r=資本収益率=株式や不動産などの資産を運用して得られる収益率

・g=経済成長率=労働によって得られる収入(給与など)の伸び率

この200年、rは年約5%成長したのに対して、gは約1~2%程しか成長していませんでした。これが何を意味するかと言うと

資本家はより裕福になり、労働者はより貧しくなり、格差は拡大し続ける

という残酷な真実です。

現在のインフレ社会では物価が年約2~3%上昇していますが、gだけしか持っていない労働者はただただ貧困へ向かっていることになります。翻ってrに資産の大部分を置いている方は全く困りません。だからこそ私は「普通」から脱却し、rを持つ(資本家になる)選択をしたのです。

iDeCo

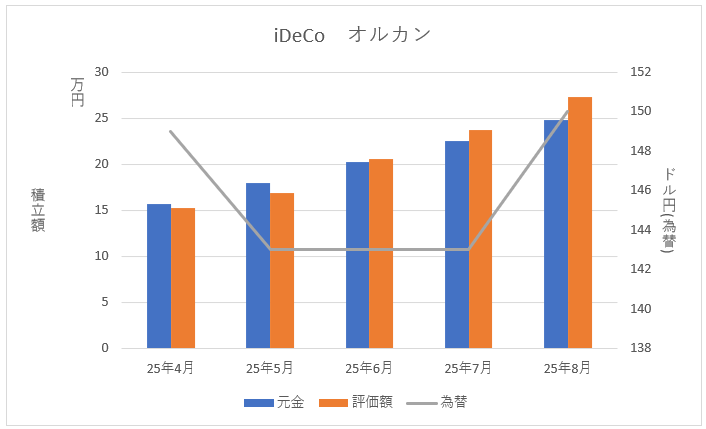

こちらは新NISAより少し早めに始めていたため11か月目。毎月の積立金額は23,000円。返す返すもこちらはあくまで税金対策。給与所得しかない私の様な一般人は税制的な優遇がほとんどなく節税の余地が無いのだが、iDeCoはそんな一般人に政府が与えてくれた数少ない「アメ」の一つ。もちろんフル活用するつもりだ。改悪?いや上場企業とかなら分かるのだが、私の様な中小企業勤務者の退職金などたかが知れている。従って「出口戦略」なんかに頭を悩ませる必要は一切ない。そういった意味では気楽。

銘柄は新NISAの「S&P500」とは違い「楽天・プラス・オールカントリー株式インデックス・ファンド」(オルカン)。取得金額248,356円に対して評価額272,562円、評価損益+24,206円、評価損益率は+9.74%となった。

やはり凡人が最終的に勝つには「時間」なのだ。たかだかこの数か月でも差は大きく、いかに昔から持っていた者(時間を味方につけている者)が富めるかという事を痛感させられる。兎にも角にも「Just Keep Buying」し続けるだけだ。

まとめ

「トランプ関税交渉がうまくまとまった!」「最高値更新!」とか耳に入っていたので、まあ分かってはいたが大幅プラスの収益になった。ただ何度も言うようだが、この状況は資産を引き出す時だったら最高なのだが、今の私の様な積立期として見ると全く喜べない。だがそれは始めるのが遅かった私が悪いだけで、嘆いてもしょうがない。

このブログでは何度か言及しているが、まだ新NISAを始めていない方は、積み立てる額が少なかろうが何だろうがとにかく1日でも早く始めた方がいい。インフレ社会で現金の価値が下がり続けている世界において、もはや資産運用は「やらない方がリスク」なのだ。「やらない後悔」よりも「やった後悔」をして欲しいなと私は思う。

NISA対象者(18歳以上)でNISA口座を開設した方は約4人に1人。しかし口座開設だけして1円も入金していない人を除くと、実際にNISAを利用している方はNISA対象者の約14%しかいないことが先日発覚し、大きな話題になりました。つまりNISAを利用しているのは18歳以上の約7人に1人だけです。

皆さん物価&税金が上がり続ける世界が苦しくないのでしょうか・・・

少しでも「始めてみようかな」と思った方は、とりあえず1冊だけでも名著を読んでみて欲しい。それに投資したお金と時間は、確実にあなたを貧困から救い出してくれるはずだ。

そうは言っても投資は自己責任です!