皆様こんにちは。このブログのメインテーマの1つでもある株式投資の事ですが、私には1つずっと悩んでいたことがありました。それは「新NISAは年間360万円しか投資出来ない」という事です。

この記事の目次

年間360万円

このブログを始めたのは今年の3月末。始めた一つのきっかけとして「私の様な地方在住&賃貸&妻パート主婦&日本の平均年収ど真ん中の平凡サラリーマンが、新NISA満額埋める!」とか、まあまあ珍しいのでネタとして使えるのではないか?というのがありました。どうやって種銭を用意したのか、詳しい経緯はブログ初期に割と詳細に綴りました。

「読むのめんどくせ」という方へ、ざっくり言うと

住んでいたマンションを売却したからです。

私がお金の勉強をしていく上で分かった事として、凡人がある程度の資産を築くには「どこに資金を置くか」が重要だという事でした。

一般サラリーマンの生涯年収は約2億円前後。税金や居住費、食費、子育て費等生きていく上で必要なものを差っ引いたら残り僅か。この残った資金を「価値が増えるものに置くか」「価値が減るものに置くか」。私はこの原理に気付き、(地方都市において)価値が上がる見込みのないマンション(家)を売り、その売却資金で株を買うことにしたのです。

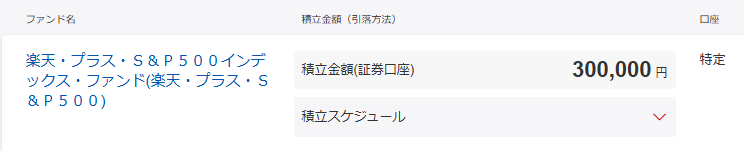

都合よく新NISAも始まったので、毎月30万円積み立てを始め1年目。何とか無事に終わろうとしています。「株式資産公開」と称してこちらも毎月このブログで綴っています。

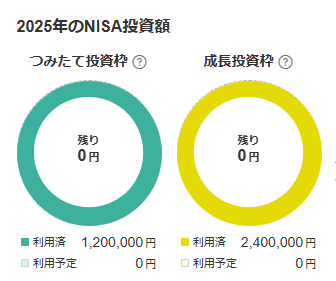

ここで冒頭にも綴った問題です。新NISAは合計1,800万円投資できるのですが、年間360万円(つみたて投資枠120万円+成長投資枠240万円)という投資上限があります。

けれど私は断腸の思いで15年居住したマンションを売ったので、1,800万円埋めきる資金を既に用意済みです。毎年枠を埋め続けても、最後の360万円を使えるのは早くて4年後・・・今はインフレ社会で現金の価値は減る一方・・・。

これ指をくわえて見てるの、なんかもったいない気がする。

ずっとそう思いながら今年1年を過ごしてきました。実は私個人としては新NISA2年分以上の現金は全て特定口座に置きたかったのですが、家内の理解を得られず、とりあえず2025年は断念しました。確かに株式市場はいつ暴落が来るか分かりません。特定口座に置いた瞬間に長期に渡る暴落が来たら、新NISAの「最速5年積み立て」に支障が出てくるでしょう。それは分かっていて、その上で私の2026年の投資方針を決めました。

2026年の投資方針

以下で行きます。

- 新NISAは引き続き「楽天S&P500毎月30万円積み立て」を継続

- 特定口座でも「楽天S&P500毎月30万円積み立て」をする

- 特定口座は1年間360万円積み立てたら積み立て停止。新NISA5年目にあたる3年後まで放置

- 3年後、特定口座の360万円が元金より減っていたら新NISA積み立てはいったん停止(資金枯渇)、減っていなかったら取り崩しながら新NISAへ移管

うーんこの「360万円以上をどうするか」は本当に悩ましい所です。私が独り身だったらドカンと一括で特定口座に置いてしまうのですが、家族がいるし・・・。結局360万円以上を特定口座へ置くことは叶わず、折衷案みたいな中途半端な額になってしまいました。ただまあこのくらいなら仮に暴落が来てもそこまでの精神的ダメージも無く済みますので、実験的にも、私(家族)のリスク許容度的にもいいのかなとも思います。

ただし、本来だったら「暴落時ほど仕込み時」なのですが、その暴落が5年目に来ると特定口座から資金を下ろせず、新NISAへの投資資金が枯渇することになるかもしれません・・・。ただし、その未来だけしか負けパターン無いので、もしそうなったら運が悪かったと諦めます。まあそうは言っても後4年あるし、暴落を恐れていては何も出来ないので腹を据えてやるだけです。

新NISAで人気の投資信託「オルカン」や「S&P500」は、過去の実績から「年初一括投資」と「毎月積み立て投資」では「年初一括投資」の方が7割近く成績が良い事が分かっています。それだけ「出来るだけ多くの資金」を、「出来るだけ早く株式市場にさらす」方が勝率がいいのです。

ただし私は自身のリスク許容度的に一括投資に踏み込めず、たんたんと毎月積み立て投資をする事にしています。(チキン)

2026年に積み立てる「予定より3年早く積み立てた360万円」が、上記市場の勝率通りに花開く事を願っています。

まとめ

- 2026年の投資方針をご紹介しました。

- 新NISAと特定口座を使いながら、引き続き資産形成頑張ります。

最後までお読みいただき、ありがとうございました。