9月になったので毎月のルーティン株式資産公開をしていく。このブログを立ち上げた際は「株式投資」をメインテーマの1つに据えるつもりだったのだが、何だか日常生活の方で書くことがそれなりにあり、見ての通りおざなりになっている。

この記事の目次

株式投資を始めた理由

しかし、もちろん株式投資は続けている。私が株式投資を始めた理由は過去何回か綴ってきているが、改めてざっくり言うと以下3点になる。

- 将来息子に経済的負担をかけたくないから。

- 収入源が会社だけに依存した生活はリスクだと思い知ったから。

- 資本主義社会の仕組みを勉強したから。

将来息子に経済的負担をかけたくない

私はごく普通のサラリーマン家庭出身だが、両親の頑張りのおかげで奨学金を借りる事無く、一人暮らしをしつつ大学まで出させてもらった(家賃はバイトの稼ぎで払ったりもしたが)。息子が将来どうなるかは分からないが、もし大学まで出るとなった際、私の両親がしてくれたように奨学金に頼ることなく息子に好きな事を学んでもらいたいと思っている。

もちろん私の稼ぎだけで上記を実現できることが理想だが、どうシュミレーションしても、息子は何とかなってもその後残された老夫婦の貯金が全くない事態になった。

それはそれで困る

老後2,000万円問題だのやれインフレが進めば4,000万円だの言われているが、以前の生活を続ける以上、いつか息子に迷惑をかける。それだけはしたくなかった。

株式投資は元本割れするリスクがあります。ある程度定期的な暴落もあります。しかし長い目で見ると右肩上がりに上がり続けています。人類の歴史とはインフレの歴史。日本は約30年に渡ったデフレ社会から脱却し、ご存じの通り「ある意味健全な」インフレ社会へと変わりつつあります。

このインフレ社会において、同じように「右肩上がり」で上がり続けるアセットにある程度資産を置かないとインフレに負けてしまいます。つまり「何もしない(現金だけ持ち続ける)」という選択はそれだけでリスクなのです。

現金(金利の低い銀行預金含む)は、インフレに弱い代表的なアセットの一つです。「すぐ(2,3年以内)に使う予定がある」や「半年分の生活防衛資金」としての現金以外は、右肩上がりに上がるアセットへ変えた方がいいのです。

収入源が会社だけに依存した生活はリスクだと思い知った

私は今の会社に約15年勤めているが、2,3年前から経営陣が徐々に変わり、居心地が悪くなった(元々も決して良くはなかったが)。年の近い同僚がパワハラを苦に自殺する事態にもなった。だが会社は変わらなかった。

金融リテラシーの勉強をすると分かるのだが、結局「収入源が今勤めている会社のサラリーだけ」というのは、株式市場で言えば「1つの会社だけに集中投資している」ような物なのだ。『たまごは一つのカゴに盛るな』とは著名な投資家の格言だが、他のカゴ(株式投資や副業等)を自分で作り、そちらにもたまご(収入源)を入れる事で、例え一つのカゴを落としても何とかやっていける。会社はいつ変わるかも分からないし、最悪倒産するかもしれない。私はそれを「同僚の死」という形で思い知らされた。そしてそれは自分の工夫(努力)次第で回避することが出来る事を知ったのだった。

『たまごは一つのカゴに盛るな』とは、株式市場に置いては「分散投資しなさいよ」という意味で使われます。いくつかの銘柄に分散投資することで、例えその内の一社に何かあっても致命的な傷にならないからです。

私の行っているインデックス投資(S&P500やオルカン)は、自然と数百社~数千社へ分散投資されているので、そう言った意味では心強いです。

※かと言ってあくまで株式投資なのでリスク資産である事には変わりありません。

資本主義社会の仕組みを勉強した

先月の株式資産公開で詳しく綴ったのだが、『r>g』という残酷な真実がある。ざっくり言うと「労働で得られる賃金(g)」より、「資本家が株式投資等で得られる利益(r)」の方が多いという資本主義のれっきとした事実だ。資本主義とは結局のところ「資本家」と「オーナー」が富を独占し、労働者は搾取される。黙って指を咥えて見ていては、格差は拡大し続けるのだ。覆すには政治に文句を言う事だけではなく、自分でも何とかして「そっち側(r)」へ行くしかない。だから私は資本家になるよう行動を起こしたのだった。

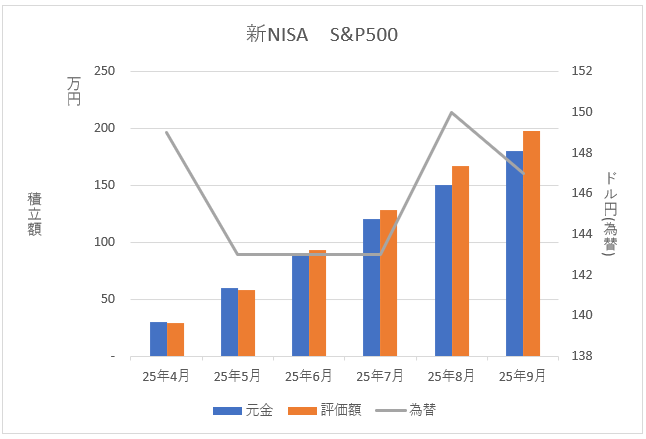

新NISA

それっぽい事を綴れて満足したので、後は定点報告。ちなみに9月1日現在のドル円為替は1ドル約147円。先月よりは円高になったけど、もうちょい円高になって欲しいなぁ。まあ言ってもしょうがない!

では、先ずは毎月30万円×6か月目となった新NISAから。

成長投資枠と積立投資枠で分かれているが、購入している銘柄は同じで「楽天・プラス・S&P500インデックス・ファンド」となる。2行に分かれているのでややこしいが合算すると、6か月目ということで取得金額はちょうど180万円、評価額1,974,569円、評価損益+174,569円、評価損益率は+9.69%となった。

あれっ?先月より伸びが鈍ったかな?まあいいや。仕込み期なのでむしろ暴落が来て欲しいまであるのだが、私の願いはだいたい叶わない疫病神みたいな存在なので、敢えて願わない事にする。

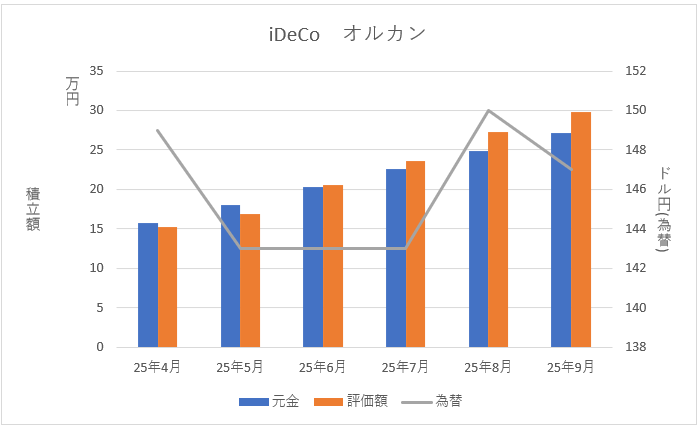

iDeCo

こちらは新NISAより少し早めに始めていたため12か月目。毎月の積立金額は23,000円。こちらはあくまで税金対策。「転職したら手続きがめんどくさそうだな」と今から戦々恐々としている。

銘柄は新NISAの「S&P500」とは違い「楽天・プラス・オールカントリー株式インデックス・ファンド」(オルカン)。取得金額271,185円に対して評価額297,772円、評価損益+26,587円、評価損益率は+9.80%となった。

12カ月目なので12本の棒グラフデータ出せるのだが、分かりやすくするため敢えて新NISAに合わせている。まあ金額が金額なので、大して誰も気にしていないとは思うのだが、何となく報告でした。

まとめ

ここ最近は香川ファイブアローズの事につきっきりで全く経済状況を追っていなかったのだが、新NISA・iDeCo共にプラスとなった。だがゴールはあくまで引き出しを開始するであろう約20年後なので、新NISAを満額埋めるこの5年間が我が家の命運を握っている。

雑念が色々と誘惑してくるが、ぶれずに「JUST KEEP BUYING」し続けようと思う。頑張れ!私!

新NISAに興味のある方で、まだ投資をしていない方は、とりあえずこの辺の名著をお読み下さい。

私は株式投資(インデックス投資)を勧めていますが、最終的に投資は自己責任となります。上記名著等でよく勉強し、納得してから始めて下さいね!