所用で1日遅れとなってしまって申し訳ないが、毎月のルーティン株式資産公開を行っていく。

記事を書く時間は確保できなかったが、6/1時点のスクリーンショットだけは撮っていたので「まあいいか」と自分を慰める。それにしても先月はバスケ関係の記事ばかりでなかなか偏った記事構成だった。せめてバスケのオフシーズンくらいは他の事も頑張ろうと誓う・・・けれど、ひどい腰痛や、思う様に捗らない試験勉強等なかなか人生って難しいものです。。

ではいつもの様に先ずはドル円為替から。6/1時点のドル円は1ドル約159円。先月も綴ったが、さすがにそろそろ利上げでしょうね。

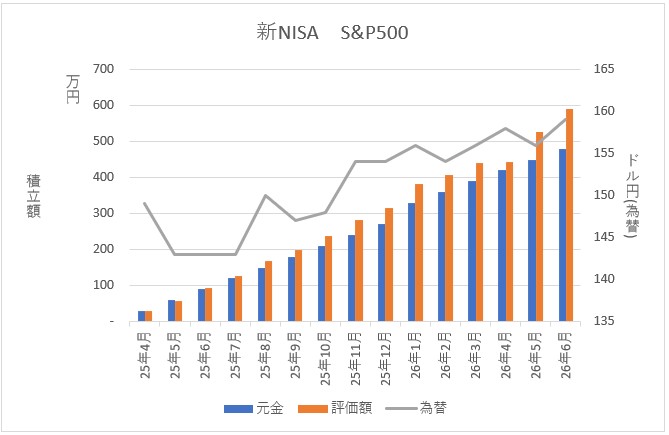

新NISA

上2行、メインの「楽天S&P500」を見ていく。成長投資枠とつみたて投資枠で2行に分かれているのでややこしいが合算すると、30万円×15か月目だが昨年末新NISAの枠を埋める為、年末に30万円追加入金したので、取得金額は480万円、評価額5,906,542円、評価損益+1,106,542円、評価損益率は+23.05%となった。

おっ!含み益が100万円超えたぞ!

ほんの2か月前までは含み益50万円くらいだったのに、この2か月は本当凄かったなぁ。相場が良いってのはもちろん分かってはいますが、王道のインデックス投資信託買って寝てただけでこれだけお金が増えるんだからたまりませんね。新NISAが始まって3年目、実際にNISA口座を開設した人は対象者(18歳以上)の約1/4人、しかしその内の1/3が口座を作っただけで、まだ株式を一切購入していないそうです。つまり運用をしている人は全体の1/7人くらい・・・。ん~皆様お金持ちなんだなぁ。私はマンションを売り車もないが、これで大抵の人は家も車も持ってるんでしょ?どうやって家計回してるのかなぁ。あぁそうか、すみません

ご主人の稼ぎが違うんですね。

嫁さん、無能な男ですみません。

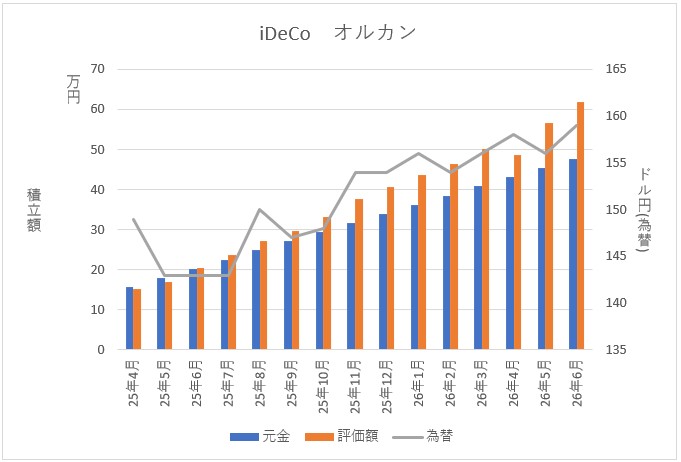

iDeCo

iDeCoは新NISAのS&P500とは違い「楽天・プラス・オールカントリー株式インデックス・ファンド」(楽天オルカン)を毎月23,000円積み立てている。取得金額476,646円に対して評価額619,006円、評価損益+142,360円、評価損益率は+29.86%となった。

来年からiDeCoの掛け金上限が大幅に上がる事が決まったが、私は今の23,000円積み立てを続けていく予定。理由は以下になる。

- 拠出する資金の余裕が無い。

- さすがに後出しじゃんけんのルール変更が頻発過ぎて、出口が怖い。

- ふるさと納税に響く。

60歳まで引き出せない縛り&出口が複雑な割に、ここ数年だけでも度重なる改悪が相次ぎさすがに掛け金を上げようとは思えない。また、掛け金が全額所得控除になる為、ふるさと納税の計算の時iDeCo分を差し引いて考えるのも地味に面倒。けれど

「やらなくていい」にはならない。

私個人の考えとしては、「NISAだけ」「iDeCoだけ」ではなく、「両方やる」方が良いと思っている。どちらも金額は少なくてもいいのだ。人生「やった事がある」という事が一番の財産になる。ブログもそうだしマラソンもそうだし移住もそうだが、本気でやったからこそ見える景色というものがある。

私みたいな何の取り柄も無い中年男性でも「やろう」と思えばやれたのだ。是非6/7の人達も、少額でもいいから株式投資をやってみてはどうだろうか。インフレが進む現代社会において今行動を起こすか起こさないかは、後々振り返った時の分水嶺になると思う。

特定口座

こちらは株主優待目当ての「楽天グループ」100株と、今年1年間だけ月30万円積み立てしている「楽天S&P500」がある。当たり前だが新NISAと同じくS&P500は絶好調。早速結構な含み益を出しているが、対照的に楽天グループは鳴かず飛ばず・・・。うーん、このまま全く上がらなかったら株主優待のメリットを差し引いても赤字だなぁ。

私は楽天経済圏の人間なので是非とも楽天には頑張って欲しいのだが、最近の楽天の動きを見ているとちょっと時代の流れに取り残されているように見える。グダグダ書くことは控えるが、まあ投資下手と言うか・・・。先月も綴ったが、この10万円を塩漬けにしている方がもったいないし、株主優待投資というものも一応経験したので、もう来年はいいかなといった感じ。

まとめ

初めて含み益が100万円を超えてそれはそれで嬉しい。しかしゴールは遥か先だし、この先間違いなく調整局面や暴落も来るだろう。それがいつ来てもいいように、気持ちの備えだけは怠らずJUST KEEP BUYINGを続けて行こうかと思う。頑張れ!私!

あまり知識が無くてこれから株式投資を始める方へ。以下の名著がお勧めです。

株式投資は自己責任!